Matéria traduzida e adaptada do inglês, publicada pela matriz americana do Epoch Times.

A maior frustração de viver no mundo de hoje é a aparente incapacidade ou falta de vontade daqueles que estão no comando de aprender algo com a história. É bizarro. Poderia-se supor que a expertise seria um requisito para ocupar posições de autoridade.

As palavras “expert” e “expertise” estão relacionadas à experiência, através da mesma raiz latina (experientia), que significa conhecimento adquirido por tentativa. Experiência não é o mesmo que um certificado ou ter o círculo de amizades certo.

A experiência também pode ser adquirida de forma indireta ao ler a história; ou seja, eventos do passado têm uma aproximação razoável aos acontecimentos do presente. O objetivo disso é desenvolver um mapa melhor do que fazer e do que não fazer.

Sabemos pela história ou pela experiência o seguinte: este não é um bom momento para cortar a taxa de juros federal. Fazer isso diminuirá o risco de expansão do crédito e incentivará mais crédito, o que é uma das formas de expandir a oferta monetária e criar condições de boom. Esse boom, no entanto, é artificial e distorce as estruturas de produção, impulsionando o investimento de capital de maneiras que se mostram insustentáveis.

O problema da inflação está relacionado a isso. Na verdade, se voltarmos um século, a própria definição de inflação era a expansão do dinheiro e do crédito além das condições que o crescimento econômico pode suportar. O excesso na oferta de dinheiro transborda para impulsionar o aumento dos preços. É por isso que taxas mais baixas e criação de dívida pública estão associadas a condições inflacionárias.

Pode-se supor que isso não é complicado, especialmente para pessoas da indústria que estudaram economia. O que eu acabei de dizer acima é pensamento completamente convencional. É ensinado em todos os cursos preparatórios para o exame de Certified Financial Planner (Planejador Financeiro Certificado) ou Certified Financial Analyst (Analista Financeiro Certificado). É uma base de conhecimento na indústria.

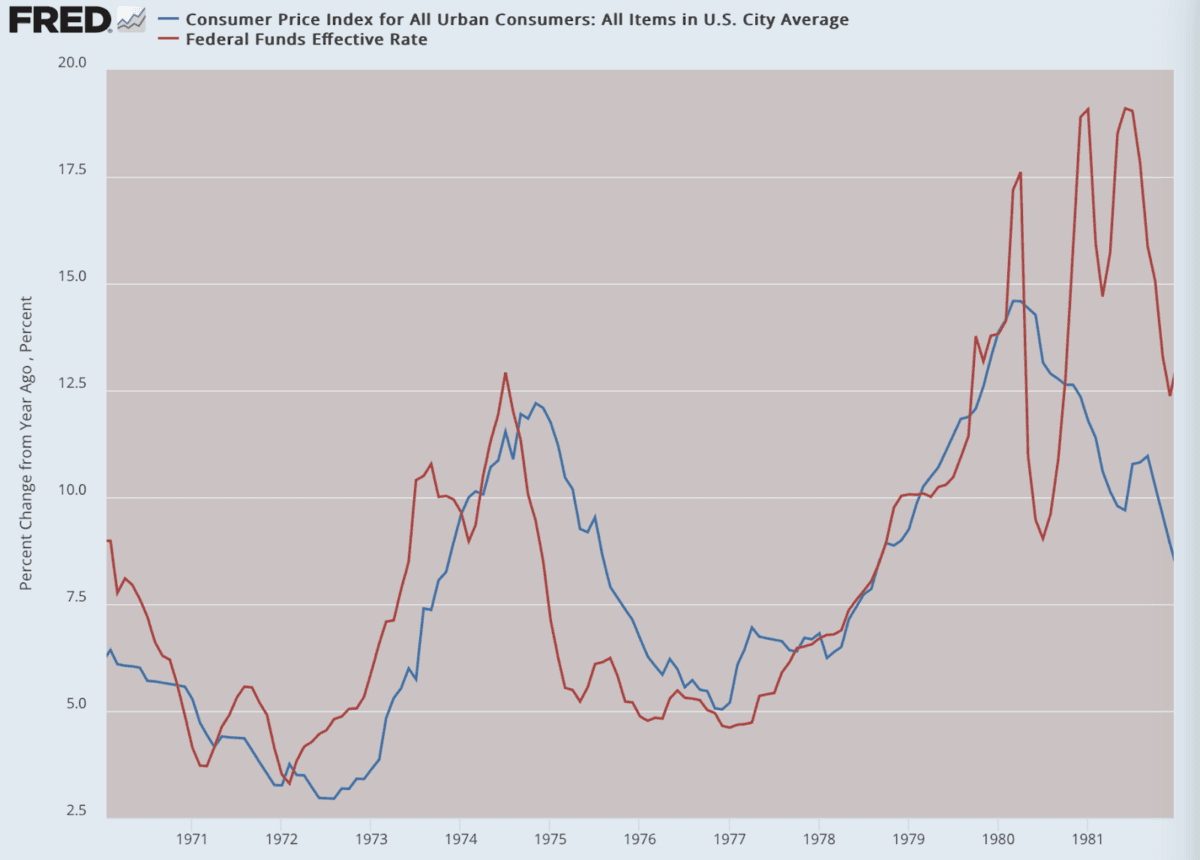

Há também o fator histórico a considerar. Na década de 1970, houve três ondas distintas de inflação: no início, no meio e no final da década. Em cada caso, a inflação foi precedida pela expansão do crédito. Em cada caso, a inflação diminuiu. Em cada caso, o Fed interpretou a menor inflação como permissão para reduzir as taxas e evitar a recessão. Em cada caso, as taxas mais baixas alimentaram uma nova inflação que reduziu o poder de compra do dinheiro.

Nenhuma dessas histórias está em disputa.

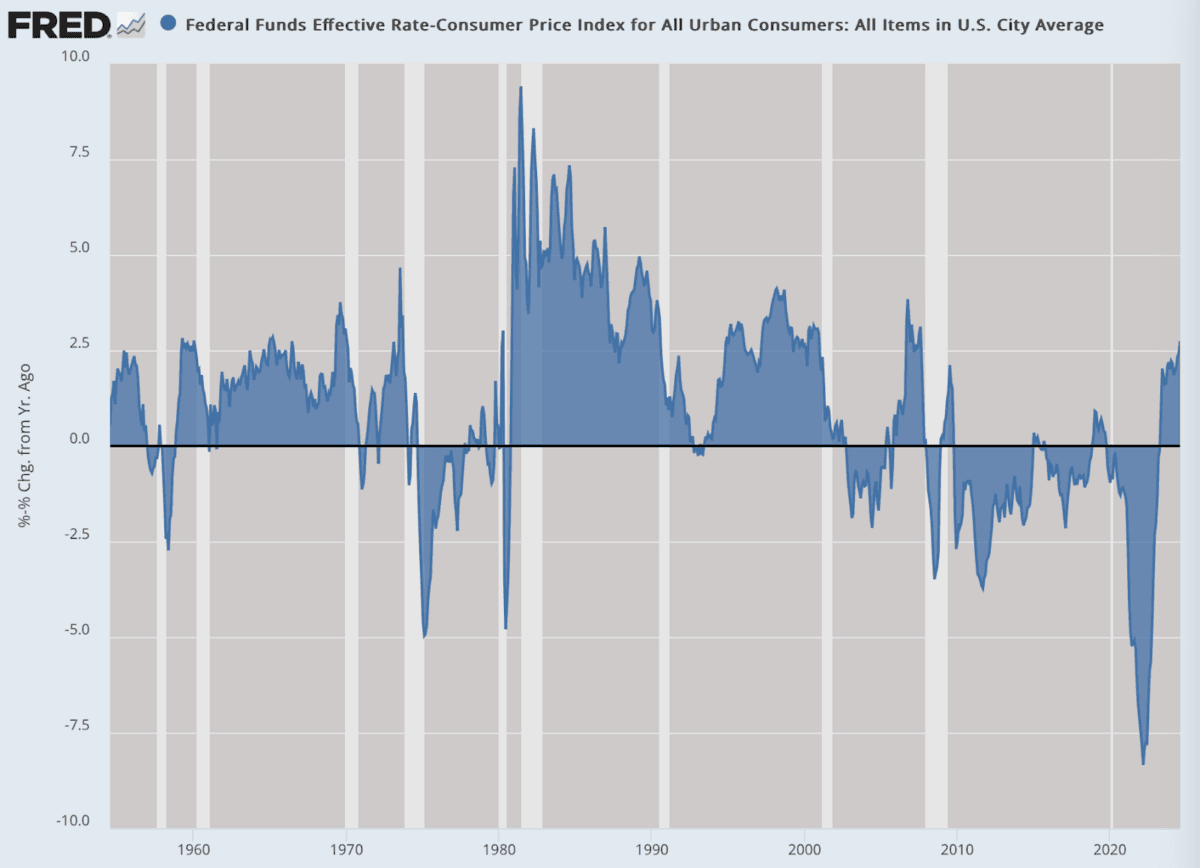

Acabamos de passar por uma terrível inflação que se acalmou um pouco, mas não o suficiente. Como era de se esperar, o Fed parece ter decidido que as taxas de juros estão muito altas, embora não estejam altas em termos históricos. O absurdo foram as taxas zero e negativas que o Fed criou após 2008. Isso gerou o boom absurdo e a distorção industrial que inflaram os setores de mídia, tecnologia, serviços médicos e governo.

À luz dessa história e do que sabemos, precisamos de anos e anos de taxas mais altas. Essa seria a política sábia. A pior política possível seria aquela que recria exatamente a história dos anos 1970, seguindo uma primeira onda de inflação com outra rodada da mesma. E é exatamente isso que está acontecendo.

Novamente, as taxas de juros simplesmente não estão altas em termos reais agora.

Esse movimento nem faz sentido teórico. No arcabouço keynesiano, cortes de taxas são projetados como medidas anticíclicas, para sair de uma recessão. Mas, de acordo com todos os dados oficiais, que admitidamente estão incorretos, não estamos em recessão, e as coisas parecem estar indo bem. Qual seria a possível justificativa para um corte de juros, se isso for verdade? Ou será que o Fed sabe de algo que não está admitindo publicamente?

Para o mundo todo, esse movimento do Fed parece ser inteiramente político, estruturado para maquiar a economia pós-lockdown. O efeito provavelmente será bom para os mercados financeiros. Mas isso se traduz em crescimento econômico genuíno que beneficia a todos? De jeito nenhum. Na verdade, a alta nos mercados financeiros muitas vezes é apenas outra forma de a inflação se manifestar. Claro, as pessoas gostam dessa forma de inflação, mas não é diferente do aumento dos preços do pão e dos ovos: é dinheiro novo adicionado ao estoque que apenas dilui o valor de todo o dinheiro já existente.

Há muitos aspectos da economia atual que são simplesmente insustentáveis: a dívida federal, o mercado imobiliário, o setor de serviços médicos, o mercado de educação superior, os setores inflados de tecnologia e mídia, o apoio artificial à indústria via restrições comerciais, e por aí vai. Uma recessão à moda antiga, amplamente admitida e não disfarçada por dados falsos de agências, é exatamente o que seria necessário. Não é diferente de desintoxicar um viciado: a recuperação é dolorosa, mas necessária.

Infelizmente, o Fed parece determinado a impedir o que mais precisamos. É difícil não chegar a outra conclusão além de que isso tem tudo a ver com a eleição de novembro. Dito isso, há outro fator. O Fed até agora tem relutado em admitir qualquer responsabilidade por ter causado a mais recente onda inflacionária, que reduziu entre 25 centavos e 50 centavos para cada dólar o poder de compra do dólar nos últimos quatro anos.

Nesse sentido, nossos tempos são exatamente como os anos 1970, quando o Fed não admitiu culpa pelo desastre daquela década. Finalmente, foi necessário um novo presidente do Fed, Paul Volcker, aparecer como o “policial mau” e absorver cada gota de liquidez após a inflação de 1979 e 1980. Isso finalmente resolveu o problema.

Infelizmente, estamos longe disso, e Paul Volcker não está aqui para consertar a situação. Como resultado, parece que o Fed está determinado a recriar essa história sombria, seja porque há outras prioridades, porque os responsáveis simplesmente não entendem, ou porque a indústria bancária está colocando seus próprios interesses acima dos do público. Em qualquer caso, é trágico ver tudo isso acontecer.

Ninguém neste país votaria em outra onda de inflação. Mas com essas políticas do Fed, é exatamente isso que vamos obter. Um corte maior é pior do que um pequeno, mas nenhum corte, ou até um aumento, seria um caminho muito mais seguro e sólido. Isso sinalizaria ao mercado que, neste país, vamos ganhar dinheiro à moda antiga: vamos ganhá-lo, não criá-lo por meio da impressora de dinheiro.

As opiniões expressas neste artigo são as opiniões do autor e não refletem necessariamente as opiniões do Epoch Times