Matéria traduzida e adaptada do inglês, publicada pela matriz americana do Epoch Times.

Havia uma mensagem oblíqua enterrada em uma matéria do New York Times (NYT) sobre a crescente crise no mercado imobiliário comercial nas cidades. Sim, este é exatamente o tipo de artigo que as pessoas ignoram porque parece não ter uma aplicação ampla. Na verdade, tem. Afeta o cerne de questões como os horizontes de nossas cidades, como pensamos sobre urbanismo e progresso, onde tiramos férias e trabalhamos, e se as grandes cidades são motores ou drenos de produtividade nacional.

A matéria menciona a “angústia mais ampla que está se formando no mercado imobiliário comercial, que está sofrendo com os golpes duplos das altas taxas de juros, que dificultam o refinanciamento de empréstimos, e das baixas taxas de ocupação de edifícios de escritórios — um resultado da pandemia.”

Estamos acostumados com esse tipo de linguagem culpando a pandemia pelos resultados dos lockdowns. Claro, foi uma decisão humana transformar um vírus respiratório em uma desculpa para fechar o mundo. Os lockdowns explodiram todos os dados econômicos, gerando gráficos de gangorra em todos os indicadores nunca vistos na história industrial. Eles também tornaram a comparação antes/depois extremamente difícil.

As consequências ecoarão por muito tempo no futuro. As altas taxas de juros são resultado da tentativa de desacelerar a torneira de dinheiro aberta em março de 2020, em que mais de $6 trilhões em novo dinheiro apareceram do nada e foram distribuídos como se fosse por helicóptero.

O que a injeção de dinheiro fez? Gerou inflação. Quanto? Infelizmente, não sabemos. O Departamento de Estatísticas do Trabalho (BLS) simplesmente não consegue acompanhar, em parte porque o Índice de Preços ao Consumidor (CPI) não calcula o seguinte: juros sobre qualquer coisa, impostos, moradia, seguro saúde (com precisão), seguro residencial, seguro de carro, serviços governamentais como escolas públicas, reduflação (diminuição da quantidade de produtos em uma embalagem), declínios de qualidade, substituições devido ao preço ou taxas de serviço adicionais.

Isso é uma grande parte do que subiu, razão pela qual os dados de indústrias específicas mostram uma enorme lacuna (alimentos subiram 35 % em quatro anos) e por que a ShadowStats estima inflação em dois dígitos por dois anos consecutivos, tendo atingido o pico de 17 %. Apenas incluindo os juros, um estudo do Departamento Nacional de Pesquisa Econômica estima que a inflação de 2023 chegou a 19 %.

Vários estudos mostraram que, desde 2019, os preços de fast food — um padrão ouro nos mercados financeiros para medir a verdadeira inflação — superaram o CPI oficial entre 25 % e 50 %.

Obter os dados de inflação errados é apenas o começo do problema. Temos sorte se algum dado do governo ainda ajustar os números errados. Considere as vendas no varejo como apenas um exemplo. Digamos que você comprou um hambúrguer no ano passado por $10 e comprou um esta semana por $15. Você diria que seu gasto no varejo aumentou 50 %? Não, você apenas gastou mais na mesma coisa. Bem, adivinhe? Todas as vendas no varejo são calculadas dessa forma.

É o mesmo com os pedidos de fábrica. Você tem que fazer os ajustes de inflação sozinho. Mesmo usando dados convencionais, que são amplamente subestimados, elimina todos os ganhos dos últimos anos. E.J. Antoni é um dos poucos economistas que realmente acompanha essas coisas, e ele produz os seguintes dois gráficos.

Como E.J. escreve: “Estes são os pedidos de fábrica antes e depois do ajuste pela inflação: o que parece um aumento de 21,1 % de janeiro de 2021 a março de 2024 é apenas um aumento de 1,8 % — o resto são apenas preços mais altos, não mais coisas físicas; pior ainda, os pedidos reais estão 6,9 % abaixo do seu ponto mais alto em junho de 2022.”

Imagine os mesmos gráficos, mas com ajustes mais realistas. Você está entendendo? Os dados mainstream divulgados diariamente pela imprensa de negócios são falsos. E imagine os mesmos gráficos acima refeitos com a inflação em dois dígitos como deveria ser. Temos um problema sério.

Os problemas com os dados de emprego estão se tornando mais conhecidos. Essencialmente, os dados estabelecidos que normalmente são reportados estão duplicando a contagem ou simplesmente estão incorretos, e há uma enorme divergência com o outro método de contagem de empregos por meio de pesquisas domiciliares. E.J. novamente oferece esta visão.

Além disso, nem as razões trabalhador/população nem a taxa de participação no trabalho voltaram aos níveis pré-lockdown.

Agora considere o Produto Interno Bruto (PIB). Na fórmula antiga, elaborada na década de 1930, os gastos do governo aumentam o PIB, enquanto cortes subtraem dele, assim como exportações aumentam e importações subtraem. Por quê? É uma teoria antiga enraizada em uma espécie de Keynesianismo/mercantilismo que ninguém parece jamais mudar. Mas o viés é profundo hoje em dia com os gastos explosivos do governo.

Para calcular se e em que medida estamos em recessão, olhamos não para o PIB nominal, mas para o PIB real; ou seja, ajustado pela inflação. Dois trimestres em queda são considerados recessivos. E se ajustarmos os números de produção patéticos e seriamente subestimados por um entendimento realista da inflação nos últimos anos?

Não temos os números, mas um cálculo aproximado sugere que nunca saímos da recessão de março de 2020 e que tudo tem piorado gradualmente.

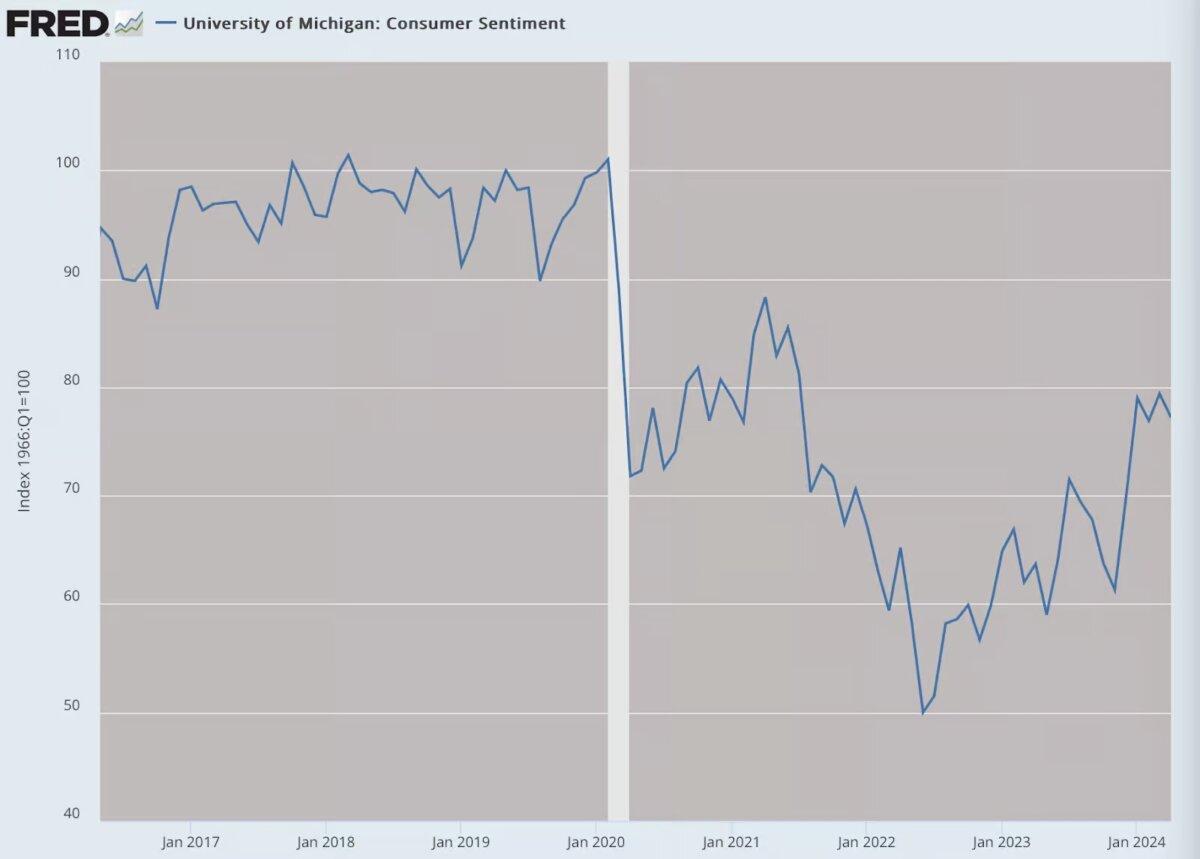

Isso parece se encaixar em todas as pesquisas de sentimento do consumidor. Parece provável que as pessoas sejam melhores observadoras da realidade do que os coletores de dados e estatísticos do governo.

Até agora, abordamos brevemente a inflação, a produção, as vendas e a produção, e descobrimos que nenhum dos dados oficiais é fiável. Um erro afeta outros, como ajustar a produção à inflação ou ajustar as vendas ao aumento dos preços. Os dados sobre empregos são particularmente problemáticos devido ao problema da dupla contagem.

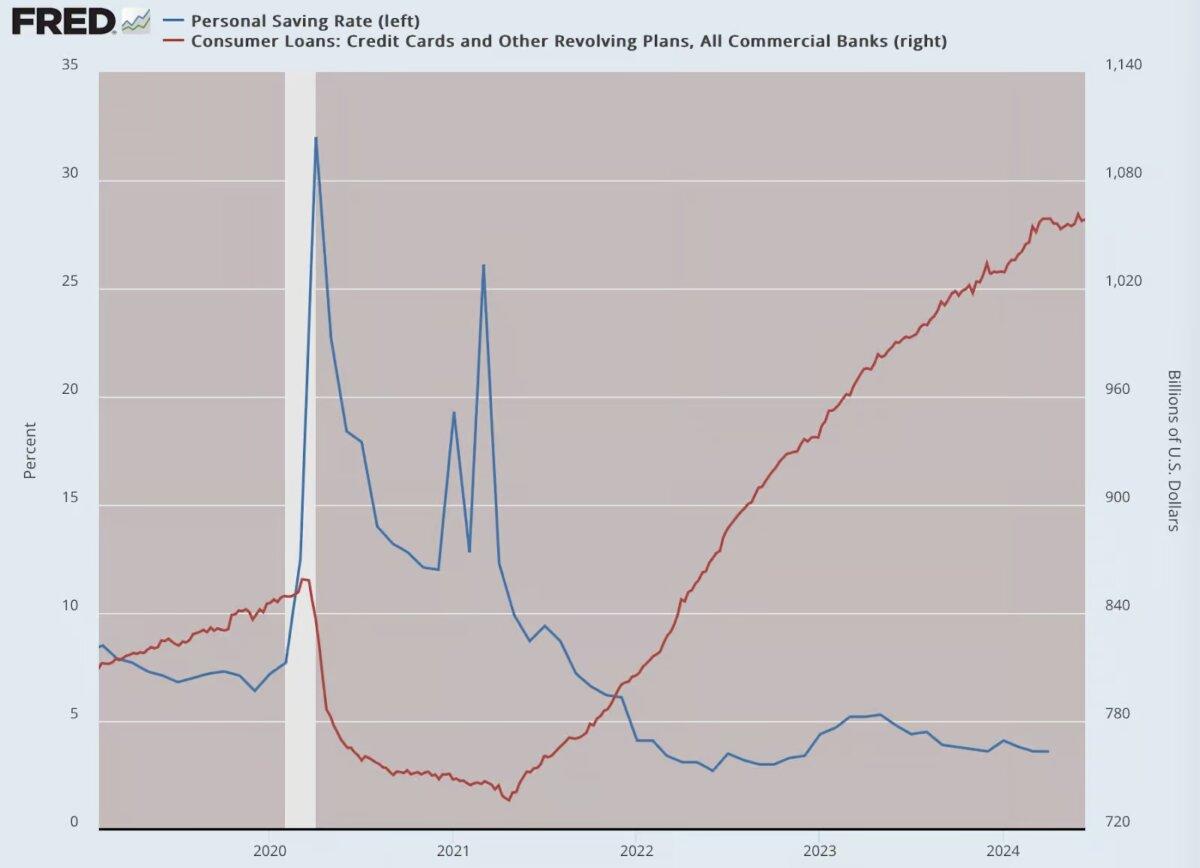

O que falar sobre finanças domésticas? A inversão das taxas de poupança e a dívida do cartão de crédito já fala por si só.

Quando você soma tudo, tem a estranha sensação de que nada do que nos dizem é real.

De acordo com dados oficiais, o dólar perdeu cerca de 23 centavos em poder de compra nos últimos quatro anos. Absolutamente ninguém acredita nisso. Dependendo de onde você realmente gasta seu dinheiro, a resposta real está mais próxima de 35 centavos, 50 centavos ou até 75 centavos… ou mais. Nós não sabemos o que não podemos saber.

Ficamos especulando. E esse problema é combinado com a realidade de que isso não é apenas um problema dos EUA. O aumento da inflação e a queda na produção são verdadeiramente globais. Podemos chamar isso de recessão inflacionária ou depressão de alta inflação, em todo o mundo.

Considere que a maioria dos modelos econômicos usados até os anos 1970, e ainda hoje, postulam que existe uma troca eterna entre produção (com emprego como proxy) e inflação, de modo que quando uma está alta, a outra está baixa (curva de Phillips).

Agora enfrentamos uma situação em que os dados de empregos são profundamente afetados por pesquisas ruins e desistências de trabalho, os dados de produção são distorcidos por níveis históricos de gastos governamentais e dívida, e ninguém está mais tentando fornecer uma contabilidade realista da inflação.

O que está realmente acontecendo? Vivemos em tempos obcecados por dados, com habilidades aparentemente mágicas para saber e calcular tudo. E, mesmo assim, agora, parecemos estar mais cegos do que nunca. A diferença é que, hoje em dia, devemos confiar e depender de dados que ninguém acredita serem reais.

Voltando àquela crise imobiliária comercial, para a matéria do NYT, os grandes bancos nem sequer falaram com os repórteres que estavam fazendo a matéria. Isso deveria te dizer algo.

Vivemos em uma economia de não-pergunte-não-diga. Ninguém quer dizer hiperinflação. Ninguém quer dizer depressão econômica. Acima de tudo, nunca admita a verdade: o ponto de inflexão em nossas vidas e o evento precipitante para toda a calamidade para o mundo foram os próprios lockdowns. Todo o resto segue disso.

As opiniões expressas neste artigo são as opiniões do autor e não refletem necessariamente as opiniões do Epoch Times