Por Daniel Lacalle, economista-chefe da Tressis Gestión

O crescimento do PIB da China no terceiro trimestre deste ano, de 6,%, ficou suspeitosamente de acordo com o previsto pelo governo e com a maioria das estimativas dos analistas. Mesmo que o crescimento não seja motivo de preocupação, a saturação da dívida e a diminuição dos rendimentos do modelo de planejamento central são.

A dívida total chinesa aumentou 300% em 2017. A oferta monetária continua aumentando a taxas próximas de dois dígitos, ou 9,2% em comparação com agosto do ano passado.

A China acumulou mais dívidas nos primeiros nove meses de 2017 do que os Estados Unidos, o Japão e a União Europeia juntos.

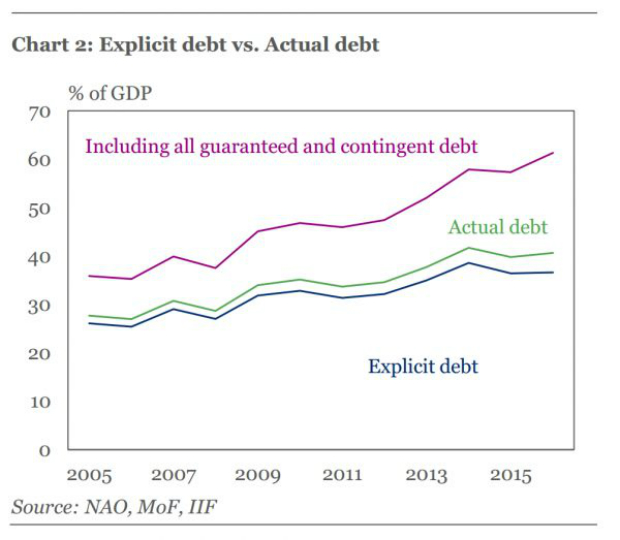

Embora a dívida dos governos central e local permaneça estável em cerca de 60% do PIB, o aumento da dívida do setor privado é motivo de grande preocupação. A grande maioria das maiores empresas cotizadas (60% do índice de ações de Hong Kong, o Hang Seng, onde muitas empresas chinesas operam) apresentaram resultados com retornos significativamente inferiores ao custo de capital. De acordo com o Financial Times, as empresas zumbis se multiplicaram na medida em que o crescimento não conseguiu recuperar terreno, enquanto a dívida e os juros aumentaram.

Além disso, diante de uma situação que reflete a imprudente onda consumista internacional de grupos europeus feitas pelos chineses no início dos anos 2000, os resultados do investimento estrangeiro com preços muito altos provocaram um revés para as multinacionais chinesas. A legião de empresas zumbis do governo central (aquelas que não podem cobrir as despesas de juros com lucros operacionais) inclui 2.041 grandes empresas com ativos no valor de cerca de 450 bilhões de dólares.

Quando é utilizada para investimentos produtivos, a dívida em si não representa um problema. No entanto, uma olhada no índice Hang Seng mostra um retorno abismal sobre os ativos de investimento de 1,33.

Mesmo se olharmos com otimismo para o que se chama “a nova economia”, as empresas chinesas têm uma combinação similar de fundamentos fracos e uma má alocação de capital. Para financiar o crescimento, “a nova economia”, impulsionada por setores de alta produtividade, depende em grande medida do acesso a sólidos mercados de capitais através de títulos e ações. Uma taxa de inadimplência surpreendentemente baixa de 1,67% é provavelmente muito baixa, e a agência de classificação Fitch, por exemplo, estima que o valor real seja 10 vezes maior do que o oficial. Um mercado de ações mais fraco e um possível efeito de contágio devido ao aumento da taxa de inadimplência podem atingir os fracos e obsoletos dinossauros da economia antiga, bem como os setores nascentes e prósperos. Já vimos isso acontecer em Taiwan, no Japão e na União Europeia.

Sem desalavancagem

Se o crescimento do PIB da China fosse reduzido para um mais facilmente sustentável 4%, você consegue imaginar o que aconteceria com esses retornos extremamente baixos? Um colapso total da economia. Esta é uma das razões pelas quais, apesar das mensagens públicas sugerirem o contrário, o regime não pode e não fará da redução da dívida uma prioridade.

“Hoje a China exige 6,5 unidades de capital para criar uma unidade de crescimento do Produto Interno Bruto, o dobro da proporção de uma década atrás”, escreveu Financial Times, citando um relatório do banco de investimento UBS.

Depois de anos de expansão da dívida hipotecária, mesmo as famílias chinesas com responsabilidade fiscal têm muita dívida. A dívida das famílias em relação ao PIB quadruplicou nos últimos 10 anos. Antes apoiada pelas fortes economias familiares, agora a China está em situação de superendividamento. Até 2020, as famílias chinesas alcançarão a mesma proporção da dívida hipotecária em relação aos rendimentos disponíveis com o nível mais alto alcançado nos Estados Unidos antes da crise financeira.

Esta é a segunda razão pela qual a China não pode priorizar a desalavancagem ou a redução da dívida. A economia chinesa é incapaz de lidar com uma crise social se os preços da habitação forem moderados e muito menos se caírem, uma vez que a bolha imobiliária estoure. A China não tem um sistema de assistência social para servir de amortecedor se houver um efeito dominó na esfera doméstica.

Esses fatores tornam impossível a miragem chinesa da desalavancagem. No melhor dos cenários, veremos um aumento monstruoso da dívida pública, enquanto o setor privado não tem como endividar-se mais. No entanto, enquanto a dívida pública é baixa na superfície, se as dívidas dos bancos estatais fossem adicionadas, facilmente duplicariam a dívida pública ao valor do PIB.

A China tem algumas opções, mas todas ruins. Como a maior parte da dívida está em moeda local com bancos locais, o governo poderia desvalorizar a moeda drasticamente para eliminar a dívida. Mas isso prejudicaria o crescimento econômico e dispararia a inflação até níveis socialmente inaceitáveis.

E esse seria um cenário otimista. A China pode lidar com o fim de seu círculo vicioso de má alocação de capital, dívidas elevadas e desequilíbrios crescentes através da estagnação, evitando assim um colapso social causado pelo enorme aumento da dívida pública. Mas isso é tudo o que ela pode fazer. Uma crise financeira gigante reiniciaria o sistema e criaria um ambiente propício ao crescimento sustentável, mas ao mesmo tempo representaria desafios sociais importantes. Para evitar isso, a China terá que aceitar a estagnação das empresas zumbis com alta dívida da mesma forma que a Europa, o Brasil e o Japão acabaram com seus ciclos de endividamento. Não há solução mágica que corrija esses desequilíbrios e, ao mesmo tempo, continue proporcionando números de crescimento do PIB que superam as do resto do mundo.

Daniel Lacalle é economista-chefe do fundo de investimentos Tressis e autor de “Escape From the Central Bank Trap“, publicado pela BEP.

As opiniões expressas neste artigo são as opiniões do autor e não refletem necessariamente as opiniões do Epoch Times.

Leia também:

• Comunismo hoje na China

• China reforça controle sobre empresas estrangeiras

• Investimentos chineses na América Latina podem se tornar ativos militares contra EUA