A gigante chinesa do mercado imobiliário, Kaisa Group Holdings, promete “trazer felicidade à sua vida”, mas, para os detentores de títulos internacionais da Kaisa, o inverso parece ser o caso, pois dois de seus títulos em dólares norte-americanos se tornaram oficialmente inadimplentes em 20 de abril.

É a primeira inadimplência de uma empresa chinesa do mercado imobiliário. Na China, os problemas no ramo imobiliário parecem ficar cada vez piores. No caso, a Kaisa deixou de pagar juros no valor de 52 milhões dólares.

A Kaisa tem 2,1 bilhões de dólares de dívidas em aberto no estrangeiro e, provavelmente, não resolverá rapidamente essa situação. A empresa está pedindo uma congelamento da dívida com extensão do prazo de pagamento:

“A Kaisa está focada em divulgar os resultados de sua auditoria financeira de 2014 e, na sequência, prosseguir em seu esforço para alcançar uma reestruturação consensual de suas dívidas pendentes“, de um comunicado da empresa divulgado na Bolsa de Valores de Hong Kong.

As empresas chinesas do ramo imobiliário têm aproximadamente 21,3 bilhões dólares americanos em títulos no estrangeiro. A questão é: Por quê? Por que levantar dinheiro no exterior quando suas receitas vêm da China? A menor taxa de juros nos mercados em dólar pode ser a resposta.

Se a Kaisa está pagando ou não, dependendo do ponto de vista – 12,875% sobre os investimentos com vencimento em 2017 e 8,875% sobre os investimentos com vencimento em 2018, não é nada barato. A empresa pode estar especulando sobre a subida da moeda yuan de modo a tornar a dívida atrelada ao dólar valer menos.

Seja qual for o caso, as agências de classificação de risco dos EUA – a Standard and Poor’s e a Moody’s – deram à Kaisa uma classificação de “junk-bond” (títulos especulativos, que rendem juros elevados mas apresentam alto risco), no entanto, com perspectiva estável, de acordo com relatório publicado em setembro de 2014. Os investidores internacionais que acreditaram na Kaisa estão agora pagando o pato, apesar de haver “estratégias pró-ativas” da empresa no sentido de gerenciar seu passivo. Por outro lado, comerciantes astutos que em janeiro compraram títulos na baixa esperam ganhar dinheiro, pois o mercado espera por uma reestruturação da Kaisa.

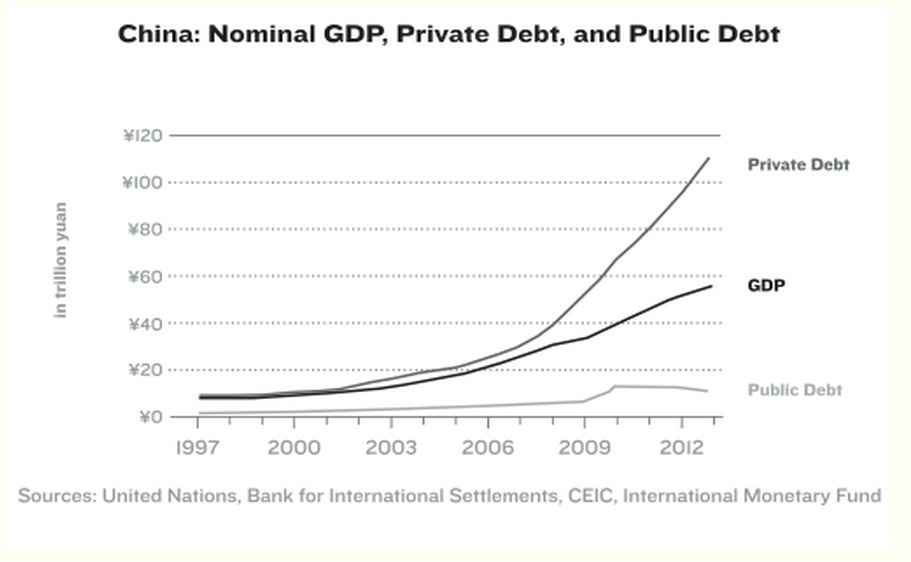

Mas, de acordo com o economista norte-americano Richard Vague, a partir de agora

A gigante chinesa do mercado imobiliário, Kaisa Group Holdings, promete “trazer felicidade à sua vida”, mas, para os detentores de títulos internacionais da Kaisa, o inverso parece ser o caso, pois dois de seus títulos em dólares norte-americanos se tornaram oficialmente inadimplentes em 20 de abril.

É a primeira inadimplência de uma empresa chinesa do mercado imobiliário. Na China, os problemas no ramo imobiliário parecem ficar cada vez piores. No caso, a Kaisa deixou de pagar juros no valor de 52 milhões dólares.

A Kaisa tem 2,1 bilhões de dólares de dívidas em aberto no estrangeiro e, provavelmente, não resolverá rapidamente essa situação. A empresa está pedindo uma congelamento da dívida com extensão do prazo de pagamento:

“A Kaisa está focada em divulgar os resultados de sua auditoria financeira de 2014 e, na sequência, prosseguir em seu esforço para alcançar uma reestruturação consensual de suas dívidas pendentes“, de um comunicado da empresa divulgado na Bolsa de Valores de Hong Kong.

As empresas chinesas do ramo imobiliário têm aproximadamente 21,3 bilhões dólares americanos em títulos no estrangeiro. A questão é: Por quê? Por que levantar dinheiro no exterior quando suas receitas vêm da China? A menor taxa de juros nos mercados em dólar pode ser a resposta.

Se a Kaisa está pagando ou não, dependendo do ponto de vista – 12,875% sobre os investimentos com vencimento em 2017 e 8,875% sobre os investimentos com vencimento em 2018, não é nada barato. A empresa pode estar especulando sobre a subida da moeda yuan de modo a tornar a dívida atrelada ao dólar valer menos.

Seja qual for o caso, as agências de classificação de risco dos EUA – a Standard and Poor’s e a Moody’s – deram à Kaisa uma classificação de “junk-bond” (títulos especulativos, que rendem juros elevados mas apresentam alto risco), no entanto, com perspectiva estável, de acordo com relatório publicado em setembro de 2014. Os investidores internacionais que acreditaram na Kaisa estão agora pagando o pato, apesar de haver “estratégias pró-ativas” da empresa no sentido de gerenciar seu passivo. Por outro lado, comerciantes astutos que em janeiro compraram títulos na baixa esperam ganhar dinheiro, pois o mercado espera por uma reestruturação da Kaisa.

Mas, de acordo com o economista norte-americano Richard Vague, a partir de agora as coisas vão piorar cada vez mais: “os valores dos imóveis na China aumentaram na mesma trajetória perigosa como a que aconteceu nos Estados Unidos antes de 2008 e no Japão antes de 1991, e um processo de declínio muito parecido já começou “, escreveu Vague.

Como a diminuição dos preços dos imóveis, o crescimento da dívida vai azedar. E outras empresas do mercado imobiliário vão seguir os passos da Kaisa.

, as coisas vão piorar cada vez mais: “os valores dos imóveis na China aumentaram na mesma trajetória perigosa como a que aconteceu nos Estados Unidos antes de 2008 e no Japão antes de 1991, e um processo de declínio muito parecido já começou “, escreveu Vague.

Como a diminuição dos preços dos imóveis, o crescimento da dívida vai azedar. E outras empresas do mercado imobiliário vão seguir os passos da Kaisa.